Если выплачиваете сотрудникам зарплату, отпускные и другие доходы, значит, вы обязаны сдавать расчет 6-НДФЛ. В нём отражен доход работников и начисленный подоходный налог.

Рассказываем и показываем, как заполнить форму.

Как заполнить 6-НДФЛ в 2024 году

Начиная с первого квартала 2024 года, расчет заполняйте по форме из Приказа ФНС от 19.09.2023. Правила заполнения бланка тоже есть в Приказе.

Форма включает титульный лист, раздел 1, раздел 2 и приложение № 1. Последнее заполняют только в годовом 6-НДФЛ или при ликвидации предприятия.

Общие правила заполнения

6-НДФЛ заполняют нарастающим итогом: за первый квартал, полугодие, девять месяцев, год.Если выплатили деньги в одном квартале, придётся отправлять форму за этот квартал и все следующие. Например, заплатили работникам один раз в третьем квартале. Расчет надо сдать за третий квартал и год.

Если налоговая не получит 6-НДФЛ, она может заблокировать расчётный счёт. Бывает, организация не подаёт расчет, потому что не платит физлицам, то есть, не является налоговым агентом. Но инспекторы об этом не знают, поэтому блокируют счета. Если вы — не налоговый агент, сообщите об этом ИФНС с помощью письма. Вот образец письма о том, что бизнес не является налоговым агентом по НДФЛ. Или сдайте нулевой 6-НДФЛ: он тоже защитит от блокировки счёта.

В электронной форме числа выравнивают по правому краю.Если суммы нет, впишите «0». Отрицательных сумм быть не должно.

Бумажный 6-НДФЛзаполняют синей, чёрной или фиолетовой ручкой, без ошибок и исправлений, выравнивая по левому краю.

Для каждого ОКТМО составляют отдельный расчет. Это касается компаний с подразделениями в других городах.

По каждому КБК заполняют отдельный первый раздел. А второй раздел формы составляют отдельно по каждому КБК и для каждой ставки.

Чтобы заполнить 6-НДФЛ, вам понадобятся КБК НДФЛ. Посмотреть их можно в нашем материале «Зачем бизнесу знать КБК и где взять коды».

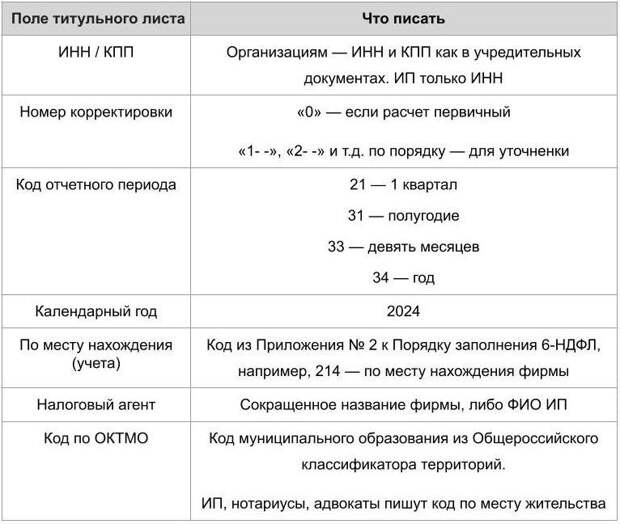

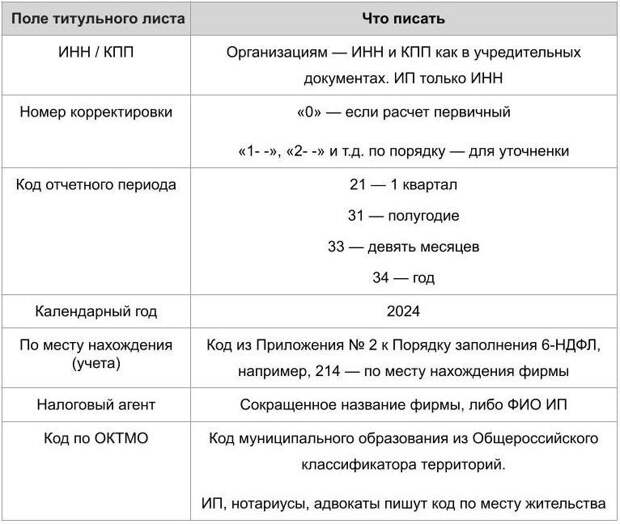

Титульный лист

Далее укажите номер телефона, по которому можно связаться с компанией, количество листов расчета, ФИО руководителя организации и дату.

Раздел 1

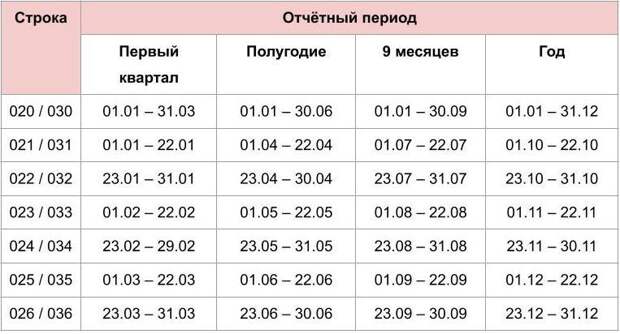

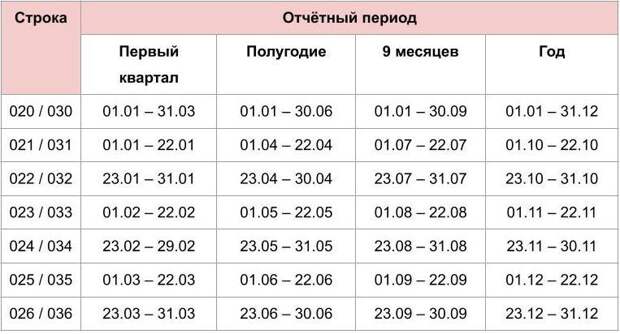

В первом разделе есть строки 021–026: шесть сроков перечисления НДФЛ. Сразу объясним, откуда взялись эти сроки.

Срок уплаты подоходного налога зависит от времени выплаты дохода и, соответственно, удержания НДФЛ:

-

за период с первого по 22-е число месяца — НДФЛ перечисляют до 28-го числа этого же месяца;

-

с 23-го по последнее число месяца — до пятого числа следующего месяца;

-

с 23 по 31 декабря — не позднее последнего рабочего дня года

Получается, за месяц НДФЛ перечисляют дважды. Расчет подают поквартально — по итогам трёх месяцев. Умножаем два на три, и получаем шесть сроков.

Теперь разберём построчное заполнение первого раздела:

-

Строка 010 — КБК НДФЛ. Найти нужный КБК можно с помощью нашей шпаргалки.

-

020 — общая удержанная сумма НДФЛ по всем сотрудникам.

-

021–026 — НДФЛ к уплате по тем самым шести срокам. Сумма строк 021–026 должна равняться сумме строки 020.

-

030–036 — налог, который компания вернула работникам. По строкам 031–036 — НДФЛ, возращённый в периоды удержания налога, соответствующие шести срокам перечисления. Строка 030 — весь возращённый налог с начала года.

Чтобы понять, в какой строке 021–026 и 031–036 указывать НДФЛ, смотрите таблицу:

Важно. Значения строк 020–026 на значения строк 030–036 уменьшать не надо.

Раздел 2

Как построчно заполнить второй раздел:

-

Строка 100 — ставка НДФЛ.

-

105 — КБК. Например, для 15%-го подоходного налога КБК 182 1 01 02080 01 1000 110.

-

110–111 — количество человек, которые получали доход в отчётном периоде. В 111 укажите количество высококвалифицированных специалистов, если такие есть.

-

120–121 — доход нарастающим итогом с начала года. В строке 121 выделите доход высококвалифицированных специалистов по трудовым или гражданско-правовым договорам.

-

130 — общая по всем работникам сумма вычетов и расходов. Их виды можно посмотреть в Приказе ФНС.

-

131 — налоговая база нарастающим итогом с начала года. Значение строки 131 — это разница между значениями строк 120 и 130.

-

140–141 — вся сумма исчисленного налога в строке 140 и отдельно сумма по высококвалифицированным специалистам в строке 141.

-

150 — фиксированные авансы, зачтённые в счёт подоходного налога с доходов иностранных сотрудников с патентами.

-

155 — налог на прибыль с дивидендов в пользу компании, которые засчитывают в счёт НДФЛ. Если не получаете дивиденды от долевого участия в других фирмах, впишите в строку «0».

-

156 — НДФЛ, рассчитанный и уплаченный в иностранном государстве, с которым Россия заключила договор об избежании двойного налогообложения.

-

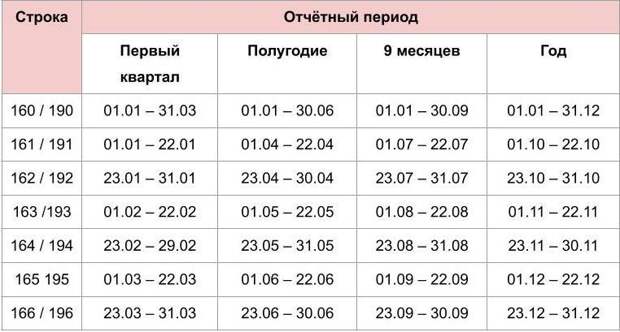

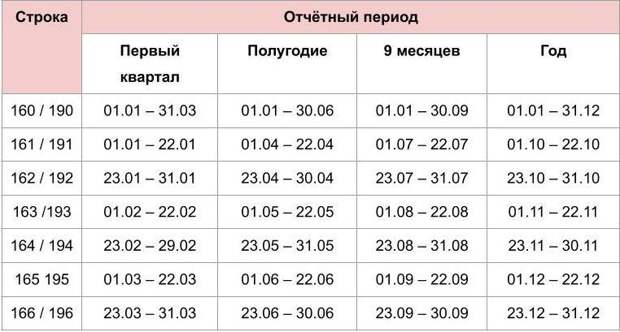

160–166 — сумма удержанного налога: в строке 160 общая сумма с начала года, в 161–166 с разбивкой по отчётному периоду.

-

170 — вся сумма неудержанного НДФЛ, если такой был. Например, когда выдали работнику доход в натуральном виде, а денежных выплат не делали.

-

180 — излишне удержанный налог. К примеру, если забыли про вычет, который полагается сотруднику.

-

190–196 — возвращённый НДФЛ нарастающим итогом с начала года. В строке 190 укажите общую сумму, в строках 191–196 по конкретным периодам.

Чтобы верно заполнить строки 160–166 и 190–196, смотрите таблицу:

Ещё раз напомним правило: для каждого КБК и каждой ставки оформите отдельный второй раздел.

Скачать образец 6-НДФЛ за полугодие 2024 года

Приложение № 1

Приложение № 1 «Справка о доходах и суммах налога физлица» составляют и прикладывают только к годовому 6-НДФЛ. В Приложении указывают те же данные, что и в основных разделах, конкретизируя доходы, налог, вычеты по каждому сотруднику.

Заполнить расчет можно в программе «Налогоплательщик ЮЛ».

Когда сдавать 6-НДФЛ в 2024 году

В текущем году форму надо подать:

-

за первый квартал — до 25.04;

-

за полугодие — до 25.07;

-

за девять месяцев — до 25.10;

-

за 2024 год — до 25.02.2025 вместе с Приложением № 1

Если предприятие закрывается, 6-НДФЛ следует отправить до завершения ликвидации. То есть, до момента, когда в ЕГРЮЛ внесут запись о прекращении деятельности. Сначала надо рассчитаться с работниками, учредителями, другими лицами, потом сдавать расчет.

Куда подать расчет и как

Форму отправляют в ИФНС:

-

организации — по месту учёта;

-

ИП на ОСНО или упрощёнке — по месту жительства;

-

ИП-патентщики — по месту учёта плательщиком патента

Найти нужную инспекцию можно с помощью сервиса «Определение реквизитов ИФНС».

Расчет подают в электронном виде или на бумаге в зависимости от числа сотрудников:

-

до десяти человек включительно — на бумаге или электронно;

-

одиннадцать и более человек — только электронно

Бумажный расчет можно принести в инспекцию лично, либо отправить по почте. Электронный — передать по ТКС или через личный кабинет налогоплательщика.